前回の「お金持ちになるための考え方【キャッシュフロー・クワドラント】」の記事で取り上げた「キャッシュフロー・クワドラント」という考え方によると、不労所得であること、税制面で優遇されていることから「I(Investor:投資家)」を目指すのがお金持ちになるために重要となると考えられます。

今回は具体的な数字を出して投資について説明したいと思います。

年収1000万円あればお金持ちになれる?

高収入の目安として年収1000万円を考える方がいるかもしれませんが果たして年収1000万円あればお金持ちになれるでしょうか?

平成30年の民間給与実態統計調査によると年収1000万円以上の割合は給与所得者の5.0%になります。

ただし、仮に年収1000万円の場合、扶養家族の状況により多少異なりますが、各種税金を引くと手取りとしては720万円位(月60万円位)になります。

年収1000万円あるからといって高級マンションに住んだり、高級車に乗ったり、頻回に海外旅行をしたりしていると意外と貯金はできないかもしれません。

また、子供のいる家庭では、色々と習い事をしたり、私立の学校に通わせたりすると貯金どころではないかもしれません。

年収1000万円でお金持ちになるために

では年収1000万円ではお金持ちになれないのでしょうか?

そんなことはありません。

ただし、多少の努力は必要となります。

では具体的にその方法について説明したいと思います。

支出の把握

まずは支出の把握をする必要があります。

最近は家計簿アプリなどもありますのでそれらを利用するのも良いでしょう。

最初は大変と思うかもしれませんが数ヶ月続けることで傾向が見えてきますし、現状を把握することで節約につながります。

固定費の削減

次に固定費の削減を検討する必要があります。

代表的なものとして以下のものがあげられます。

・ 掛け捨ての死亡保険への切り替え

・ 医療保険の解約

・ 格安SIMへの切り替え

・ 電力会社の乗り換え

これらは最初だけ手続きが面倒かもしれませんが一度変更してしまえばそれ以降は何もしなくても支出を大きく減らすことができます。

投資信託を購入する

支出を把握し固定費を削減し毎月10万円の資金ができたとします。

そうしたらそのお金で投資信託を購入しましょう。

個人的には、eAXIS Slimシリーズ(特に米国株式、先進国株式、全世界株式)などがお勧めです。

また、年40万円まで非課税で運用できるつみたてNISAを併用するのがお勧めです。

なお、つみたてNISAについては投資初心者にお勧めのほったらかし投資~つみたてNISAの基礎知識~を参考にしてください。

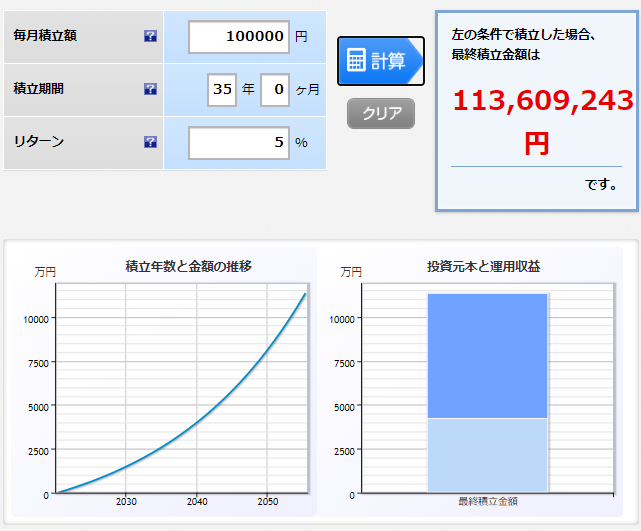

シミュレーション①【毎月10万円、35年間、年利5%】

楽天証券の積立かんたんシミュレーションを用いて説明します。

毎月10万円、35年間、投資信託を購入した場合、年利5%とすると、

となります。

つみたてNISA以外の利益には20.315%の税金がかかりますがほぼ1億円になります。

投資している資金としては、月10万円×12ヶ月×35年=4200万円ですが、35年間、お金に働いてもらうことで資産は倍以上に増え、お金持ちになることができます。

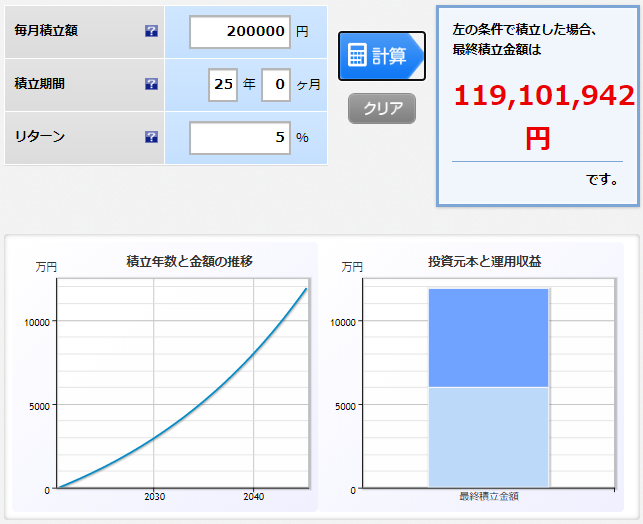

シミュレーション②【毎月20万円、25年間、年利5%】

もし、毎月20万円の資金が用意できたらどうなるでしょうか。

毎月20万円、25年間、投資信託を購入した場合、年利5%とすると、

となります。

投資している資金としては、月20万円×12ヶ月×25年=6000万円であり、シミュレーション①と比較して投資期間が短いため複利の効果は少ないですが、25年間で1億円を超えることは可能になります。

もちろん、年利5%での運用は可能なのかという意見もあるかもしれませんが、例えば先程お勧めしたeMAXIS Slimシリーズ(特に米国株式、先進国株式、全世界株式)などの投資信託においては十分可能な数字であると考えられます。

ただし、年利は変動のリスクもありますし、短期間の運用では元本割れの可能性もありますので、あくまで長期運用を行っていただきたいと思いますし、投資は自己責任でお願いしたいと思います。

まとめ

長期に自分とお金が働くことでお金持ちになることは十分可能であると考えられます。

投資に回す資金がない方は支出を把握し固定費を削減することでまずは毎月10万円を投資に回すことを目標としましょう。

毎月10万円の資金を用意出来たら投資信託を購入し、あとはほったらかして気長に資産が増えていくのを待ちましょう。