医師は給料が高く、賢いからマネーリテラシーも高いと思ってないですか?

もちろんすごく高い方もいますが、一般的には低い方が多い気がします。

なぜ医師のマネーリテラシーは低いのでしょうか?

このまま何もしなくて大丈夫でしょうか?

今回は医師のマネーリテラシーについて取り上げたいと思います。

マネーリテラシーとは

そもそも「マネーリテラシー」とは何のことでしょうか?

金融リテラシーとも言いますが、簡単に言うと、お金やお金の流れに関する知識や判断力のことです。

マネーリテラシーが高くない人は、いくら投資をしても効率よく資産を増やすことができません。

逆に言うと、マネーリテラシーを高くすることで、同じ収入であったとしてもより効率的に資産を増やすことができます。

そのため、一日でも早くこのマネーリテラシーを高めることが重要となります。

ちなみに、医師の資産状況については医師と億り人~マネー調査結果から見えるもの~の記事で詳しく書いてありますので気になる方はそちらを参考にしてください。

なぜ医師のマネーリテラシーは低い?

まずは、医師のマネーリテラシーが低い理由を考えたいと思います。

マネーリテラシーの教育を受けていない

そもそも、医師に限らず日本人のマネーリテラシーがそれほど高くありません。

これは教育が原因です。

アメリカなどの諸外国では老後に備えた資産運用は当たり前であり、学生時代からマネーリテラシーを身につけるための教育が行われています。

では日本ではどうでしょうか?

学生時代を思い返してもお金のことは中学校の社会の授業とかでインフレやデフレなど少し習った程度かと思われます。

これではマネーリテラシーが見につかないのも当然です。

忙しくて勉強する時間がない

大学で経済学部などに進学すればそこでお金のことは詳しく勉強するでしょう。

ただし、医学部に進学した場合、勉強するとしても1~2年生の時の一般教養の講義程度です。

そこで興味を持ち詳しく勉強する方もいるでしょうが、ただ単位を取るためにそれらの講義を選択しているケースも多いでしょう(私もそうでした…)。

一般的には社会人になってからそれらの知識を身につけていくのでしょうが、医師の場合、初期研修や後期研修が忙しすぎてそれどころではないと思います。

その後も、専門医の取得や特別な手技を身につけることは重視しますが、お金の知識を身につけることに力を注ぐという選択肢はあまりないでしょう。

お金に困っていない

初期研修医の時は年収300~400万円程度かと思いますが、その後は年々給与が増え、6~8年目位には1000万円、10~15年目位には1500万円を超える方も多いでしょう。

一方で仕事が忙しく、お金を使う時間がないため、どんどんお金が貯まっていく人が多いと思います。

そのため、それほどお金に困ることがなく、お金について考えることも少ないのではないでしょうか。

プライドが高い

私の知る限り、プライドが高い医師は多いです。

プライドが高いことで、「株などの資産運用の話をする=お金儲けを考えている」と思われるのを嫌うため、先輩・同期・コメディカルなどに資産運用の話をしないし聞かないという傾向があるかもしれません。

このまま何もしなくて大丈夫?

もちろん資産を増やすことが全てはないですが資産があるに越したことはありません。

それまでお金についてちゃんと考えていなかった方も、いずれ結婚をしたり、子供ができたり、家を買ったりするときにお金の重要性に気付くでしょう。

自分はそこそこ貯金があると考えている方も、マネーリテラシーを高め、より早く行動に移していたらもっと資産は増えていたかもしれません。

自分はマネーリテラシーが低いかもと思う方、何をすれば良いかよくわからない方はまず次にあげることを始めてみてはいかがでしょうか。

知識を身につける

さすがに知識が全くない状態でお金を扱うのはリスクが高いです。

普段の仕事においても、初めて何かを行うときには本やインターネットなどで色々と調べたりしますよね?

それと同じで最低限の知識はつけた方が良いです。

最近私が購入した本でお勧めの本がこちらになります。

この本を1冊読めばお金に関しての十分な知識が身につくでしょう。

つみたてNISAを行う

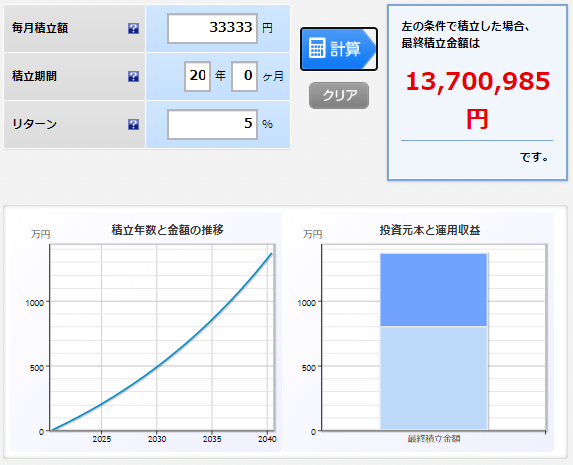

つみたてNISAとは小額からの長期・積立・分散投資を支援するための非課税制度であり、金融庁が選定した投資信託の中で毎年40万円まで最長20年間非課税で投資することができます。

例えば、毎月33,333円(毎年399,996円)ずつ20年間運用した場合、年利5%とすると、

元金である7,999,920円が、20年後には13,700,985円になります。

つまり、自分自身が働くのではなくお金に働いてもらうことで資産が約570万円程増えることとなります。

楽天証券の積立かんたんシミュレーションを用いることで色々なパターンの計算ができますので、興味のある方は毎月の積立金額、期間、年利を適宜変更してシミュレーションしてください。

年利は変動しますし絶対に損しないわけではないので投資は自己責任でお願いします。

なお、つみたてNISAの詳細については投資初心者にお勧めのほったらかし投資~つみたてNISAの基礎知識~の記事を参考にしてください。

証券口座を作ったり購入する投資信託を設定したりと最初に手間はかかりますが、一度設定してしまえば後はほったらかしたまま資産運用を行うことができます。

日常診療が忙しく、あまり手間をかけたくないという方には資産を増やす最適な方法であると考えられます。

特定口座(源泉徴収あり)で投資信託を購入する

つみたてNISAでも投資信託は購入できますが毎年40万円までしか投資をすることができません。

これでも十分と考える方もいるかもしれませんが、もっと投資にお金を回し、もっと資産を増やしたいという方も多いでしょう。

ほったらかし投資でお金持ちになる方法の記事でも書きましたが毎月の積立金額が多くなればなるほど複利の効果で資産の増えるスピードも速くなっていきます。

つみたてNISAを限度額いっぱいまで行っても金銭的に余裕があるようであれば、特定口座(源泉徴収あり)を用いて無理ない範囲内で積立金額を増やすようにしましょう。

原則として確定申告の必要がない特定口座(源泉徴収あり)で行うのがお勧めです。

ちなみに、つみたてNISA以外の投資では利益に対して20.315%の税金がかかりますのでご注意ください。

ふるさと納税を活用する

ふるさと納税とは、実質2,000円を自己負担するだけで様々な自治体から返礼品として食料品や日用品を受け取ることができる制度であり、所得のある方であればどなたでも利用することができます。

自己負担額が2,000円を超えずに寄付できる上限額は年収や家族構成により異なり、上限額の目安は各種ふるさと納税サイトのシミュレーターを利用することで計算することができます。

私は主に楽天ふるさと納税を使用しているため、楽天ふるさと納税のかんたんシミュレーターを使用して説明したいと思います。

例えば、年収1,500万円、既婚、配偶者控除あり、扶養家族2人(0~15歳)の家庭の場合は寄付上限額(目安)は378,912円になります。

このように、必要事項を入力することですぐに寄付上限額の目安を知ることができます。

寄付上限額は寄付をする年の年収によって決まります。

一般的には前年の年収から今年の年収を推測し計算することになりますが、途中で退職する可能性があったりで年収が大幅に減る可能性がある方は注意してください。

また、上限額を超えると損になってしまいますのでご注意ください。

現在は返戻品の金額は寄付金額の30%までとなっております。

先程説明した家庭の場合は、例えば36万円の寄付をすることで、2,000円の自己負担は発生してしまいますが、およそ30%にあたる10万円相当の返礼品をもらうことができます。

実際、私もこの制度を活用していますが、お米、お肉、海鮮品、果物、日用品などの返礼品をもらっており、普段の食費、生活費を大きく減らすことができています。

年収が高くなればなるほどふるさと納税の恩恵は大きくなります。

今までふるさと納税を行っていなかった方は大変お得な制度なので今すぐにでも始めるようにしましょう。

なお、おすすめのふるさと納税サイトやおすすめの返礼品については今後別の記事にまとめたいと思います。

まとめ

日本の教育システムの問題もあり最初はマネーリテラシーが低いのは当然です。

特に医師はマネーリテラシーが低いことが多いですがまずは最低限の知識を身につけましょう。

その後は資産を増やすためにつみたてNISAなどを利用して投資信託を購入したり、ふるさと納税を活用しましょう。

マネーリテラシーが高い方はすでに行動に移しています。

一日でも早く行動に移しましょう。